Cú giật lùi giúp định hình lại cách thức cho vay tiêu dùng

Minh Dũng -

24/09/2023 22:32 (GMT+7)

(VNF) - Nên chăng có sự hợp tác ba bên giữa ngân hàng - công ty tài chính - khách hàng để phát triển tín dụng tiêu dùng trong bối cảnh mới?

Không tăng trưởng mà còn thụt lùi

Đầu tháng 3, xã hội xôn xao về việc cơ quan công an tiến hành kiểm tra đồng loạt một số địa điểm kinh doanh của các tổ chức có hoạt động cho vay, trong đó bao gồm cả việc trấn áp các hành vi đòi nợ vi phạm pháp luật. Hành động này nhận được sự đồng tình của chính các đơn vị cho vay, tuy nhiên, diễn biến trên thị trường lại cho thấy có sự nhầm lẫn giữa các loại hình cho vay. Cụ thể, trên thị trường có hai loại hình cho vay là cho vay cầm đồ và cho vay tài chính tiêu dùng.

Cho vay cầm đồ là kinh doanh có điều kiện về an ninh trật tự do Bộ Công an quản lý, hoạt động theo đăng ký kinh doanh và chịu sự điều chỉnh theo Bộ Luật dân sự về cầm đồ và quy định về an ninh trật tự. Trong khi đó, cho vay tiêu dùng của các công ty tài chính tiêu dùng hoạt động dưới sự cấp phép và quản lý của Ngân hàng Nhà nước thực hiện theo Luật các Tổ chức tín dụng và Luật Doanh nghiệp.

Hay nói cách khác, cho vay tiêu dùng của các công ty tài chính dưới sự quản lý của Ngân hàng Nhà nước chịu sự điều chỉnh của hai luật. Các công ty tài chính tiêu dùng hoạt động với những tiêu chí như hệ số an toàn, rủi ro, nợ xấu, room cho vay… đều dưới sự giám sát, thanh tra, kiểm tra của Ngân hàng Nhà nước.

Sự nhầm lẫn trong cách nhận định hai loại hình này đã dẫn đến các công ty tài chính tiêu dùng chịu những thiệt hại nhất định, đặc biệt là khách hàng chây ì, “bùng” nợ… Trên mạng xã hội tràn lan các hội nhóm hướng dẫn trốn nợ. Nhóm ít nhất có vài trăm người và nhiều nhất là gần 90.000 người, với các bài viết được đăng liên tục.

“Cả nước hiện có 16 công ty tài chính tiêu dùng được Ngân hàng Nhà nước cấp phép trong khi các ứng dụng (app) cho vay không được cấp phép rất nhiều, khiến họ bị đánh đồng, bị ngộ nhận thương hiệu. Thậm chí, công ty tài chính tiêu dùng hợp pháp còn bị đánh đồng với tín dụng đen”, ông Nguyễn Hoàng Minh, Trưởng đại diện Hiệp hội Ngân hàng Việt Nam chia sẻ.

Theo số liệu của Euromonitor, Singapore có dư nợ tài chính tiêu dùng ở mức 66% so với GDP; con số này ở Thái Lan là 35%; còn Việt Nam mới chỉ có 28%. Đáng chú ý, Trung Quốc, quốc gia công xưởng thế giới có dư nợ tài chính tiêu dùng chiếm 47% GDP và tốc độ tăng trưởng bình quân trong các năm từ 2016 đến 2020 trên 19%. Việt Nam có tốc độ tăng trưởng qua các năm này xấp xỉ 20%, nhưng Việt Nam vẫn đang ở giai đoạn đầu phát triển tài chính tiêu dùng nên con số này chưa phải là cao.

Cụ thể, giai đoạn 2016 - 2022, các công ty tài chính phát triển rất tốt, tăng trưởng 19 - 20%, chiếm 14 - 15% tổng dư nợ, cao hơn tăng trưởng chung. Riêng năm 2022, con số thống kê mới nhất cho thấy, dư nợ cho vay tiêu dùng của các công ty tài chính tiêu dùng đạt khoảng 200.000 tỷ đồng, tăng hơn 20% so với cuối năm 2021 nhưng cũng mới chỉ chiếm gần 6% dư nợ cho vay tiêu dùng của hệ thống và 1,3% dư nợ toàn nền kinh tế. Trong khi đó, tốc độ tăng trưởng đang có dấu hiệu chậm lại và có lẽ năm 2023 sẽ chứng kiến sự sụt giảm lớn nhất của tài chính tiêu dùng do sự cộng hưởng của nhiều yếu tố.

“Nói tài chính tiêu dùng là một động lực tăng trưởng quan trọng nhưng bị lãng quên trước hết là từ đặc trưng của người Việt. Đi vay để tiêu dùng, theo truyền thống, không được khuyến khích. Đây là tâm lý chung của toàn xã hội. Gửi tiết kiệm luôn được đánh giá cao, còn vay tiêu dùng là bất đắc dĩ… Rất khó để ngay lập tức thay đổi tâm lý xã hội để có một suy nghĩ lý tính về tài chính tiêu dùng nhưng cũng không thể không tạo các bước đi thay đổi từ bây giờ”, ông Lê Phương Hải, Phó tổng giám đốc Công ty Tài chính cổ phần Tín Việt (VietCredit), nhận định.

Nên chăng, hợp tác ba bên?

Không chỉ các công ty tài chính tiêu dùng mà các ngân hàng thương mại cũng đang gặp khó. Tăng trưởng tín dụng 6 tháng đầu năm 2023 chỉ đạt 4,73% so với cuối năm 2022, thấp nhất trong 10 năm gần đây. “Do những tác động tiêu cực từ nền kinh tế, khả năng hấp thụ vốn của doanh nghiệp suy giảm, khiến cho hoạt động ngân hàng rất khó khăn”, ông Trần Văn Tần, Thành viên HĐQT VietinBank nêu nguyên nhân.

Ông Lê Xuân Trung, Thành viên Hội đồng Thành viên Agribank, cho biết từ đầu năm đến nay, ngân hàng đã có nhiều lần giảm lãi suất huy động và 7 lần giảm lãi suất cho vay. So với đầu năm 2023, lãi suất cho vay bình quân hiện nay của ngân hàng đã giảm 1%. Mặc dù ông Trung không chia sẻ nhưng thông tin được truyền trên thị trường là “tăng trưởng tín dụng của Agribank vẫn đang âm. Đây cũng là lý do Ngân hàng không xin điều chỉnh tăng trưởng tín dụng đợt tháng 7 vừa qua”.

“Cùng là tổ chức tín dụng được Ngân hàng Nhà nước cấp phép nhưng các công ty tài chính không dễ để có hạn mức ở các ngân hàng thương mại nhà nước. Nếu một công ty tài chính tiêu dùng xin cấp hạn mức tín dụng ở ngân hàng thương mại nhà nước thì câu trả lời phần lớn sẽ là chưa có chính sách. Rõ ràng là khái niệm tín dụng tiêu dùng cũng đang bị chính “người trong nhà” nghi ngại”, ông Lê Phương Hải, Phó tổng giám đốc VietCredit, nói.

TS. Lê Xuân Nghĩa, chuyên gia ngân hàng phân tích, danh mục tín dụng tiêu dùng trong chính các ngân hàng đang cho thấy nhiều rủi ro khi nợ quá hạn tăng dần đều. Khi các tài sản cầm cố của khách hàng như xe ô tô, nhà, bất động sản… liên tục được ngân hàng rao bán nhưng không dễ trong giai đoạn hiện nay thì các công ty tài chính tiêu dùng không có “cửa” bắt tay với các ngân hàng.

Ông Hải thì thừa nhận: “Những năm qua, các ngân hàng và công ty tài chính xử lý rủi ro tín dụng tiêu dùng bằng lãi suất cao. Lấy thu nhập thêm từ lãi để bù cho phần rủi ro. Điều này là chữa trị triệu chứng chứ không phải nguồn cơn. Nó không làm giảm xác suất xảy ra nợ xấu ở tín dụng tiêu dùng. Hơn nữa, bất công là người có tín dụng tốt đang phải chịu lãi suất cao, trả tiền cho người có tín dụng xấu”.

Theo TS. Lê Xuân Nghĩa, hiện chi phí vay tại các công ty tài chính phổ biến trong khoảng 20 - 30%/năm, thậm chí cao hơn. Lãi suất cao bởi công ty tài chính cho vay với thủ tục đơn giản, giải ngân nhanh chóng, điều kiện vay lại dễ dàng hơn so với ngân hàng nên dễ tiếp cận được đa số những người dân có nhu cầu vay nhanh. Đây là nguồn cơn rủi ro khiến tỷ lê nợ xấu cao hơn.

Để hạ dần được lãi suất vay cao, từ phía khách hàng, có lẽ phải trở thành người tiêu dùng thông minh hơn nữa khi cân nhắc vay trong khả năng chi trả và sử dụng đồng tiền đúng mục đích. Bởi thực tế chỉ có những khách hàng sử dụng đồng tiền đúng mục đích, chính đáng mới có hành vi trả nợ tốt.

Tập đoàn dịch vụ tài chính Ant Financial đã có thể kiểm soát nợ xấu của cho vay tiêu dùng dưới 1% nhờ vào hệ sinh thái của họ. Người vay sẽ bị cách ly một phần khỏi hệ sinh thái khiến cái giá phải trả đắt hơn số tiền quá hạn (người vay chủ ý không trả nợ mặc dù vẫn còn khả năng trả). Ít nhiều đã tồn tại một mô hình có thể kiểm soát tốt xác suất xảy ra nợ xấu. Ở chiều ngược lại, khi người vay thật sự bị mất khả năng thanh toán nợ, họ cũng cần được luật pháp bảo vệ bằng luật phá sản cá nhân (hiện chưa được áp dụng ở Việt Nam) để các nỗ lực thu hồi nợ không bị lãng phí.

Trong cuộc họp triển khai công tác ngành ngân hàng đầu năm nay tại khu vực TP. HCM, Phó thống đốc NHNN Phạm Tiến Dũng bày tỏ kỳ vọng vào mục tiêu phát triển tín dụng tiêu dùng cho công nhân và sinh viên. Tuy nhiên, sản phẩm dành cho nhóm khách hàng này rất khó phát triển ở các ngân hàng do đặc thù nhỏ lẻ, nợ xấu cao hơn các sản phẩm khác, nhưng lại rất dễ vận hành ở các công ty tài chính tiêu dùng.

“Nên chăng có sự hợp tác ba bên giữa ngân hàng - công ty tài chính - khách hàng thì mục tiêu trên dễ thành công hơn. Thực sự đã có sự hợp tác này giữa ngân hàng nước ngoài, công ty tài chính nước ngoài ngay tại thị trường Việt Nam, nhưng giữa ngân hàng trong nước và công ty tài chính trong nước thì chưa”, lãnh đạo VietCredit nói.

(VNF) - Thủ tướng Phạm Minh Chính cho biết: "Sau thời gian khó khăn, đến nay các dự án thuộc chuỗi dự án khí, điện Lô B - Ô Môn với tổng số vốn lên đến 12 tỷ USD như các nhà máy I, II, III, IV,… đang được khởi động trở lại, nhiều dự án sẽ sớm đi vào hoạt động trong thời gian tới".

(VNF) - Bất động sản Trung Quốc "đóng băng" đã tạo cơ hội cho nhiều quốc gia châu Á, trong đó có Ấn Độ, Việt Nam và Hàn Quốc; Số phận tài sản của Nga đã được EU định đoạt;... là những tin tức đáng chú ý của thế giới tuần qua.

Dự án đầu tư xây dựng bến cảng Long Sơn Mỹ Xuân do Công ty TNHH Long Sơn đề xuất, dự kiến triển khai tại khu bến cảng Thị Vải, phường Mỹ Xuân, thị xã Phú Mỹ, tỉnh Bà Rịa - Vũng Tàu.

(VNF) - NHNN yêu cầu SJC thực hiện nghiêm quy định về quản lý hoạt động kinh doanh vàng, chế độ chứng từ, hóa đơn điện tử, báo cáo phòng chống rửa tiền, thống kê các giao dịch mua, bán vàng.

(VNF) - Tổng cộng có 1.776 xe Mercedes-Benz phải triệu hồi gấp để khắc phục lỗi cầu chì tiềm ẩn gây nguy cơ cháy nổ trên xe. Trong đó có dòng xe ăn khách GLC và C-Class.

(VNF) - Trong bối cảnh khó khăn chung của ngành địa ốc trong năm 2023, Công ty cổ phần Đầu tư xây dựng và kinh doanh bất động sản HTL Việt Nam vẫn có lãi 45 tỷ đồng, tăng gấp 15 lần so với cùng kỳ.

(VNF) - Theo tờ The Guardian, "đế chế" nhà hàng của Gordon Ramsay lỗ 3,4 triệu bảng Anh (4,2 triệu USD) vào năm 2023, tăng gấp 3 lần so với năm trước đó. Đầu bếp nổi tiếng cho biết các doanh nghiệp đang "đấu tranh để tồn tại" do giá thuê nhà và chi phí thực phẩm tăng cao.

(VNF) - Trên thị trường tài chính Việt Nam, dòng vốn phát triển bền vững (ESG) vẫn đang không ngừng gia tăng. Tuy nhiên, những hạn chế về nhận thức và thực hành ESG trong hoạt động kinh doanh của doanh nghiệp vẫn đang là “nút thắt” chủ yếu khiến dòng chảy này chưa được mạnh mẽ.

(VNF) - Chính phủ yêu cầu NHNN xử lý ngay tình trạng chênh cao giữa trong nước và quốc tế cũng như buôn lậu, đầu cơ, thao túng giá vàng. Còn NHNN Chi nhánh TP.HCM yêu cầu chấp hành nghiêm chế độ hóa đơn, chứng từ trong mua, bán vàng miếng. Đó là những thông tin ngân hàng đáng chú ý tuần qua.

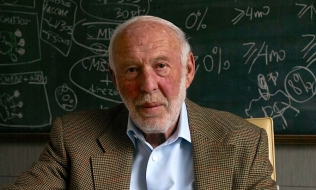

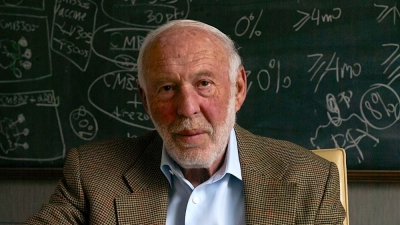

(VNF) - Nhà toán học lừng lẫy kiêm người sáng lập quỹ đầu cơ định lượng Renaissance Technologies, tỷ phú Jim Simons vừa được xác nhận đã qua đời ở tuổi 86.

(VNF) - "Cao Xà Lá" là tên viết tắt của loạt nhà máy cao su, xà phòng, thuốc lá trên đường Nguyễn Trãi, Hà Nội. Tại khu vực này sẽ xây các khu đô thị mới với quy mô dân số dự kiến 46.000 người.