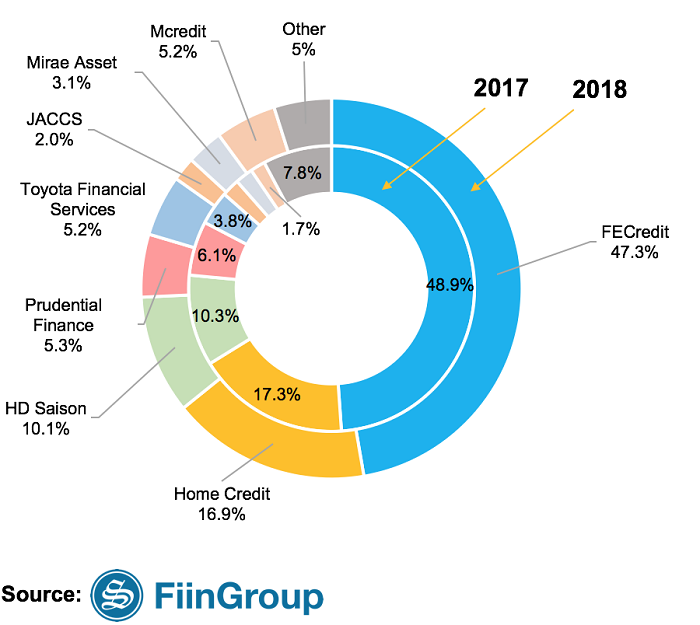

Theo báo cáo nghiên cứu thị trường tài chính tiêu dùng vừa được FiinGroup (tiền thân là Stoxplus) công bố mới đây, năm 2018, dư nợ tín dụng tiêu dùng chiếm 19,7% tổng dư nợ của nền kinh tế, cao hơn 3 điểm% so với con số năm 2017.

Tuy nhiên, tăng trưởng dư nợ tín dụng tiêu dùng năm 2018 đã hạ nhiệt, đạt 30,4% trong năm qua, thấp hơn mức bình quân 59% của 5 năm gần đây. Các công ty tài chính tiêu dùng mặc dù ghi nhận tăng trưởng dư nợ mạnh mẽ trong những năm đầu nhưng không thể duy trì tốc độ tăng trưởng như vậy trong năm 2018. Mức tăng trưuỏng đã giảm xuống chỉ còn 15%, so với mức 38% trong năm 2017.

Cạnh tranh lĩnh vực này cũng ngày càng gay gắt hơn với sự tham gia của nhiều "người chơi" mới. Nếu như năm 2015, chỉ có một số ít công ty tài chính tiêu dùng hoạt động trên thị trường thì sang năm 2018 đã có tới 16 công ty, chưa kể đến các nền tảng cho vay khác.

Mcredit ghi nhận màn trình diễn ấn tượng khi đạt thị phần 5% chỉ 2 năm sau ngày ra mắt với chiến thuật tập trung vào mảng cho vay tiền mặt. Một số công ty mới cũng xâm nhập thị trường theo hướng này như SHB Finance hay EVN Finance (Easy Credit).

Có phần trái ngược, thị phần của FE Credit giảm nhẹ từ mức 48,9% trong năm 2017 xuống còn 47,3% trong năm 2018.

"Mặc dù cạnh tranh mạnh mẽ hơn nhưng các dịch vụ sản phẩm giữa các đối thủ gần như giống nhau", FiinGroup đánh giá.

Thị phần tín dụng tiêu dùng năm 2017 và năm 2018. Nguồn: FiinGroup

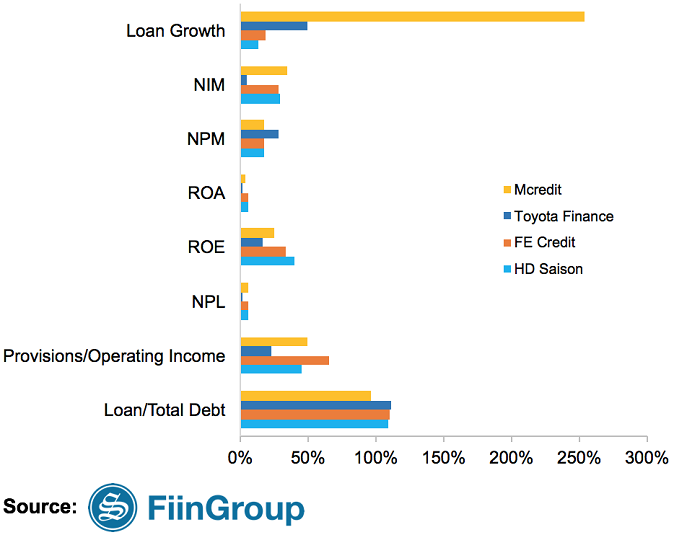

Theo FiinGroup, có thể chia tách các công ty tài chính tiêu dùng làm 2 nhóm với chiến lược phát triển khác nhau. Trong khi một số ưu tiên tăng trưởng lợi nhuận và chấp nhận tỷ lệ nợ xấu cao thì một số khác là ưu tiên chất lượng tài sản và mức độ an toàn vốn.

Nhóm ưu tiên tăng trưởng thị phần và lợi nhuận có thể kể đến các đại điện như FE Credit, Mcredit, HD Saison, Toyota Finance.

FE Credit có thể coi là "người tiên phong" trong chiến lược này với việc tích cực tung ra các sản phẩm mới và đầu tư đổi mới công nghệ. Tăng trưởng dư nợ cho vay năm 2018 của FE Credit lên đến 19% với tỷ lệ nợ xấu ở mức 6%. Dự phòng nợ xấu ở mức cao, chiếm 65% tổng thu nhập hoạt động.

Tương tự nhưng mạnh mẽ hơn, Mcredit ghi nhận mức tăng trưởng dư nợ cho vay lên đến 254% trong năm 2018. Tuy vậy, dư địa tăng trưởng của Mcredit vẫn còn khi tỷ lệ cho vay/tổng nợ của công ty này mới chỉ ở mức 96%, thấp hơn đáng kể các công ty tài chính cùng loại.

Với Toyota Finance, đây là công ty tài chính chuyên cung cấp các khoản cho vay thế chấp, cho vay mua ô tô Toyota. Chính điều này làm hạn chế tỷ lệ thu nhập lãi cận biên (NIM) và lợi nhuận của công ty. Dù vậy, nhờ nhu cầu mua ô tô mạnh mẽ của người Việt, Toyota Finance đã ghi nhận mức tăng trưởng dư nợ cho vay khá mạnh trong năm qua, cỡ khoảng 50%.

Trái ngược với 3 công ty trên, HD Saison ghi nhận sự tăng trưởng yếu trong năm 2018 do sự thay đổi trong hướng đi. Thay vì mở rộng phạm vi, HD Saison chuyển hướng sang tập trung vào các khách hàng hiện hữu trong hệ sinh thái HDBank - Vietjet - HD Saison.

Một số chỉ tiêu tài chính của Mcredit, Toyota Finance, FE Credit và HD Saison. Nguồn: FiinGroup. Chú thích: Loan Growth (tăng trưởng cho vay), NIM (tỷ lệ thu nhập lãi cận biện), NPM (biên lợi nhuận ròng), ROA (tỷ suất sinh lời trên tổng tài sản), ROE (tỷ suất sinh lời trên vốn chủ sở hữ), Provisions/Oprerating Income (tỷ lệ dự phòng trên tổng thu nhập hoạt động), Loan/Total Debt (tỷ lệ cho vay trên tổng nợ phải trả)

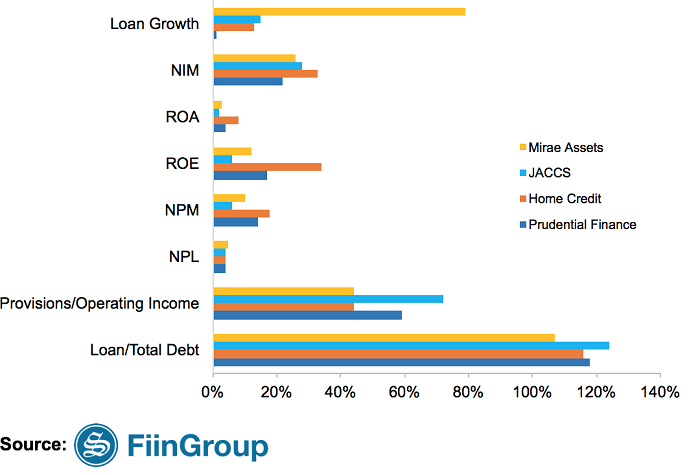

Ở nhóm ưu tiên chất lượng tài sản, những gương mặt tiêu biểu có thể kể đến như Mirae Asset, JACCS, Home Credit và Prudential Finance.

Mirae Asset ghi nhận tăng trưởng dư nợ khá nhanh trong năm qua, đạt 79% khi công ty bắt đầu tập trung vào các khoản cho vay tiền mặt. Tỷ lệ nợ xấu bình quân ở mức 5%. Tuy nhiên, lợi nhuận vẫn ở mức khiêm tốn.

Home Credit thì luôn duy trì NIM, ROA (tỷ suất sinh lời trên tổng tài sản), ROE (tỷ suất sinh lời trên vốn chủ sở hữu) và NPM (biên lợi nhuận ròng) ở mức cao, trong khi tỷ lệ nợ xấu chỉ ở mức 4% nhờ nền tảng mạnh về công nghệ và quản lý rủi ro.

FiinGroup dự báo trong tương lai gần, tăng trưởng thị phần của Home Credit sẽ còn mạnh mẽ hơn nữa nhờ mối quan hệ đối tác chiến lược với công ty phát hành ví điện tử Momo.

Tương tự Mirae Asset và Home Credit, JACCS cũng là một "người chơi" theo trường phái bảo thủ. Năm 2018, tăng trưởng dư nợ cho vay của JACCS ở mức khiêm tốn do số lượng hợp đồng mới và các khoản cho vay mua ô tô giảm. Ngoài ra, mặc dù là "người tiên phong" trên thị trường thẻ tín dụng trong số các công ty tài chính tiêu dùng nhưng cách tiếp cận thận trọng của JACCS đã khiến công ty này bị những người mới hơn như FE Credit hay Home Credit giành lấy thị phần.

Với Prudential Finance, sau khi "về tay" Shinhan Bank, tăng trưởng cho vay của công ty này đã chậm lại đáng kể, chỉ ở mức 1% trong năm 2018 do không có khoản vay mới nào được ghi nhận. Điểm tích cực là điều này cho phép Prudential Finance giảm chi phí, dẫn đến tăng hiệu quả hoạt động.

FiinGroup kỳ vọng sự tham gia tích cực hơn của Shinhan Bank trong tương lai với việc ra đời của các sản phẩm mới, chiến lược mới... sẽ giúp Prudential Finance cải thiện mạnh mẽ các chỉ số.

Một số chỉ tiêu tài chính của Mirae Asset, JACCS, Home Credit và Prudential Finance. Nguồn: FiinGroup.

Mặc dù chia tách các công ty tài chính tiêu dùng làm 2 trường phái nhưng FiinGroup cũng lưu ý rằng trong bối cảnh cạnh tranh khốc liệt, những "người chơi" này sẽ không ngừng điều chỉnh chiến lược nhằm tìm kiếm sự tăng trưởng bền vững.