Ngành thép Việt Nam đang phải đối mặt với nhiều diễn biến bất lợi. Đầu tiên phải kể đến điều kiện không thuận lợi từ ngành xây dựng.

Theo nhận định của Công ty Chứng khoán Rồng Việt (VDSC), tăng trưởng giá trị xây dựng đã giảm 7,9% trong 6 tháng đầu năm 2019 và điều này gây ảnh hưởng lên nhu cầu thép xây dựng.

Trong khi đó, ống thép thậm chí còn tăng trưởng thấp hơn phân khúc thép xây dựng. "Bi đát" hơn nữa là phân khúc tôn lạnh khi tăng trưởng âm (-) 5% trong nửa đầu năm, phần lớn đến từ sự sụt giảm 19% trong xuất khẩu.

Dù vậy, ngành thép vẫn tiêu thụ 11,6 triệu tấn trong nửa đầu năm 2019, tăng 9,8% so với cùng kỳ năm ngoái với động lực là phân khúc thép cán nóng khi tăng tới 45% nhờ vào Formosa Hà Tĩnh.

Bên cạnh diễn biến kém thuận lợi từ ngành xây dựng, một yếu tố khác cũng gây bất lợi cho ngành thép là việc giá quặng sắt tăng cao và chưa có dấu hiệu hạ nhiệt, gây áp lực lớn lên biên lợi nhuận của các doanh nghiệp ngành thép.

Cụ thể, từ mức trung bình 66 USD/tấn trong năm 2018, giá quặng sắt đã tăng gần gấp đôi lên mức đỉnh 125 USD/tấn trong tháng 7/2019, cao nhất trong 5 năm qua.

"Giá quặng chiếm 1/3 chi phí vận hành của 1 lò cao. Mức giá cao đột biến gây áp lực lên lợi nhuận của lò cao, bao gồm phần lớn các nhà sản xuất Trung Quốc và Hòa Phát", VDSC nhấn mạnh trong Báo cáo triển vọng ngành 6 tháng cuối năm vừa được công bố mới đây.

Diễn biến này diễn ra trong bối cảnh nhu cầu thế giới yếu cản trở việc phục hồi của giá thép, đặc biệt là thép cán nóng. Cùng với đó, giá thép dài cũng đang kém khả quan ảnh hưởng đến lợi nhuận của hầu hết các doanh nghiệp sản xuất thép.

Với những diễn biến kém thuận lợi trên, VDSC cho rằng 2019 có thể là một năm tái cấu trúc của các doanh nghiệp ngành thép.

Bên cạnh lo ngại lợi nhuận suy giảm, công ty chứng khoán này dự báo các nhà máy thép kém hiệu quả có thể bị đào thải khỏi ngành nếu tình trạng này kéo dài.

Ngoài ra, trong bối cảnh thị trường xuất khẩu ngày càng khó khăn với 45% lượng thép xuất khẩu bị ảnh hưởng bởi phòng về thương mại, nhiều doanh nghiệp sản xuất thép sẽ tập trung khai thác thị trường nội địa vốn có dư địa tăng trưởng khả quan hơn thị trường nước ngoài.

Mặc dù ngành thép Việt đang trong cảnh lao đao nhưng VDSC cho rằng điều này chỉ ảnh hưởng ngắn hạn lên kết quả kinh doanh của Công ty Cổ phần Tập đoàn Hòa Phát (HoSE: HPG).

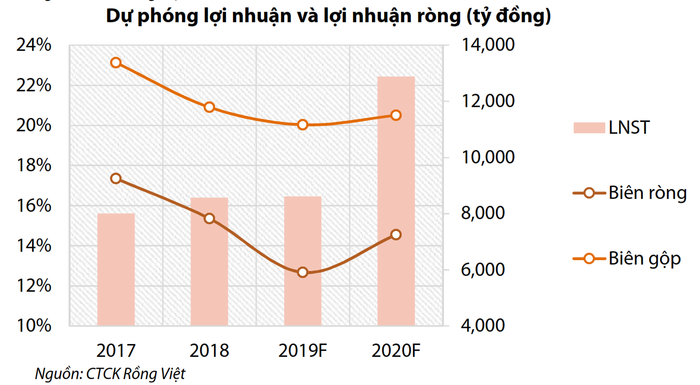

Theo đó, nửa cuối năm 2019, Hòa Phát có thể tiếp tục chịu tác động của giá quặng sắt tăng cao khiến biên gộp dự báo giảm về 20% trong khi biên lợi nhuận ròng có thể chạm mức đáy do chi phí lãi vay cao hơn.

Lợi nhuận sau thuế năm 2019 của Hòa Phát kỳ vọng ở mức 8.612 tỷ đồng, tương ương năm ngoái.

Tuy nhiên, sang đến năm 2020, VDSC dự báo lợi nhuận sau thuế của Hòa Phát sẽ vượt 12.000 tỷ đồng.

VDSC dự báo lợi nhuận sau thuế của Hòa Phát sẽ vượt 12.000 tỷ đồng vào năm 2020

Theo công ty chứng khoán này, sản lượng thép của Hòa Phát sẽ tăng cao (30% vào năm 2020) nhờ nhà máy thép Dung Quất. Thêm vào đó, khi hoạt động tối đa công suất, Dung Quất có thể đạt hiệu suất cao hơn các nhà máy thép hiện tại của Hòa Phát. Do đó, "ông vua" ngành thép này có thể nâng cao biên lợi nhuận chung và cải thiện lợi thế cạnh tranh.

Ngoài ra, dòng sản phẩm mới – thép cán nóng - cũng sẽ cải thiện giá trị gia tăng cho mảng thép thẳng của Hòa Phát (bao gồm ống thép và tôn mạ).

Đối với Công ty Cổ phần Tập đoàn Hoa Sen (HoSE: HSG), VDSC cho rằng khả năng phục hồi lợi nhuận của Hoa Sen trong thời gian tới là khả thi nếu doanh nghiệp này tập trung vào việc cải thiện hoạt động kinh doanh cốt lõi và hạn chế các hoạt động đầu cơ.

VDSC nhấn mạnh Hoa Sen có lợi thế tuyệt đối trong mảng bán lẻ với hơn 500 đại lý và có nhà máy sản xuất trên toàn quốc. Thương hiệu cũng là một điểm cộng đối với Hoa Sen, khi doanh nghiệp này rất nổi tiếng với các sản phẩm tôn lạnh, ống thép và ống nhựa.

Tuy nhiên, điểm yếu lớn của tập đoàn này là tài chính, vay quá mức sẽ tạo sức ép lên chi phí lãi vay, ảnh hưởng đến lợi nhuận. Bên cạnh đó, tình hình quản trị doanh nghiệp cũng là điểm trừ khi giao dịch với các bên liên quan chiếm tỷ trọng khá lớn. Ngoài ra, biến động giá thép cán nóng cũng có thể gây rủi ro đáng kể đến lợi nhuận của Hoa Sen.

: PVT, POW và FPT")